¿Qué es el sueldo empresarial?

El sueldo empresarial es la remuneración que un socio o dueño de empresa se asigna a sí mismo como gasto de la sociedad. A diferencia de un “retiro de utilidades”, se registra en la contabilidad como gasto deducible, siempre que cumpla las condiciones de razonabilidad y pago de impuesto único.

Cambios legislativos: antes y después de 2020

| Periodo | Cotizaciones obligatorias | Gasto deducible |

|---|---|---|

| Antes 2020 | Sí, hasta tope imponible | Solo cotizaciones dentro del tope imponible eran deducibles. |

| Desde 2020 | No obligatorias | Basta que el sueldo sea “razonable” y que se pague el impuesto único. |

Desde 2020, la reforma tributaria permitió que el empleador (en este caso tu empresa) no pague cotizaciones por el sueldo de sus socios, siempre que la remuneración sea acorde al mercado y se practique la retención de impuesto único en 2ª categoría.

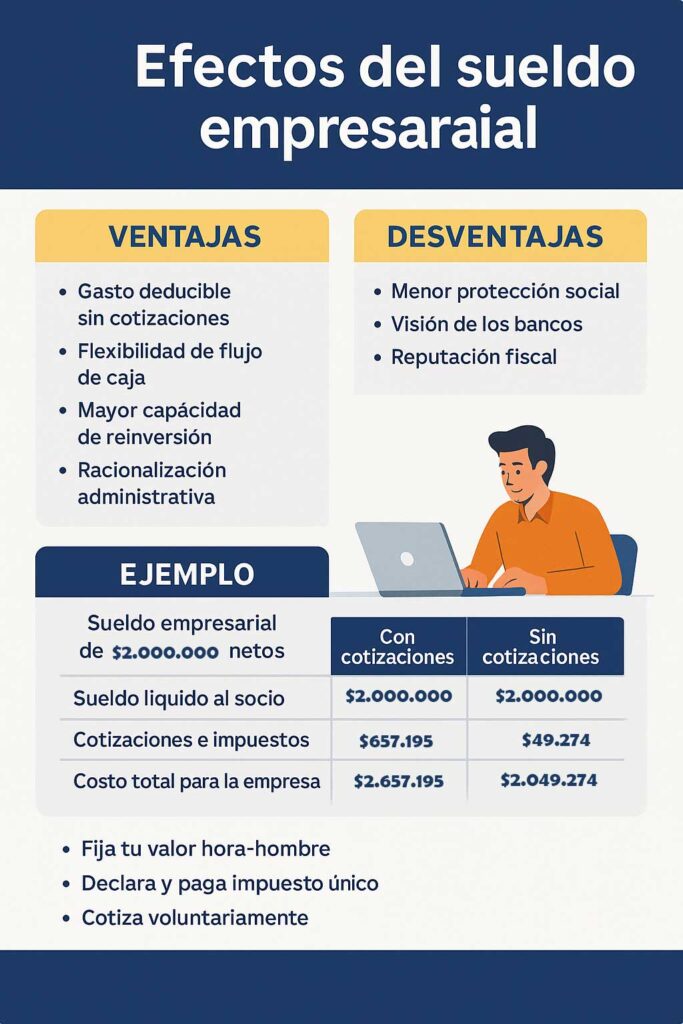

Ventajas del sueldo empresarial

- Gasto deducible sin cotizaciones

- Ahorro de hasta 17 %–20 % en cargas previsionales (AFP, salud, seguro de cesantía).

- Flexibilidad de flujo de caja

- El pago de impuesto único (retención 2ª cat.) es menor que las cotizaciones patronales.

- Mayor capacidad de reinversión

- Reduce la salida de efectivo y aumenta la liquidez disponible para el negocio.

- Racionalización administrativa

- Simplifica el cálculo y la nómina mensual.

Desventajas y precauciones

- Menor protección social

- Al no cotizar AFP, salud o seguro de cesantía, pierdes cobertura en pensiones, licencias médicas y desempleo.

- Visión de los bancos

- En un crédito hipotecario, tu ingreso neto puede “pesar” menos, pues se valora la cotización como respaldo de capacidad de pago.

- Reputación fiscal

- Una remuneración muy alta sin cotizaciones puede alertar al SII y disparar una auditoría.

Tip: Siempre documenta la razonabilidad de tu sueldo (benchmark salarial de tu cargo) y asesórate con tu contador antes de implementarlo.

Ejemplo práctico: Juanito y su sueldo líquido de $2 000 000

Imaginemos que Juanito, socio de su propia SpA, quiere recibir $2 000 000 CLP netos cada mes.

| Concepto | Con cotizaciones obligatorias | Con sueldo empresarial (sin cotizaciones) |

|---|---|---|

| Sueldo líquido al socio | $2.000.000 | $2.000.000 |

| Cotizaciones + retenciones patronales | $657.195 | — |

| Impuesto único retenido (2ª categoría) | Incluido en $657.195 | $49.274 |

| Costo total para la empresa (bruto) | $2.657.195 | $2.049.274 |

- Con cotizaciones obligatorias: la empresa desembolsa $657.195 adicionales.

- Con sueldo empresarial: solo paga la retención de impuesto único ($49.274), ahorrando más de $600.000 mensuales.

Recomendaciones y buenas prácticas

- Fija tu valor hora-hombre en base a tu perfil y mercado laboral.

- Registra tu remuneración con contrato o acta de directorio que lo respalde.

- Declara y paga puntualmente el impuesto único (Formulario F29).

- Cotiza voluntariamente en salud o seguro de cesantía si no lo hace tu empresa.

- Simula financiaciones con los bancos antes de cambiar tu esquema salarial.

Conclusión

El sueldo empresarial es una herramienta poderosa para optimizar tus finanzas y liquidez, pero implica sacrificar cierta protección social y puede afectar tu perfil crediticio. Evalúa con cuidado ventajas y riesgos, apóyate en datos de mercado y asesórate con tu contador para definir la mejor estrategia.